79

299236

「超驚人!不到5分鐘就有一人罹癌!」

「超恐怖!台灣人罹癌旳機率高達百分之三十!」

所以投保防癌險是否很重要?不,你錯了!

理財專家告訴你《重大傷病險》才是你真正需要的!

「超恐怖!台灣人罹癌旳機率高達百分之三十!」

所以投保防癌險是否很重要?不,你錯了!

理財專家告訴你《重大傷病險》才是你真正需要的!

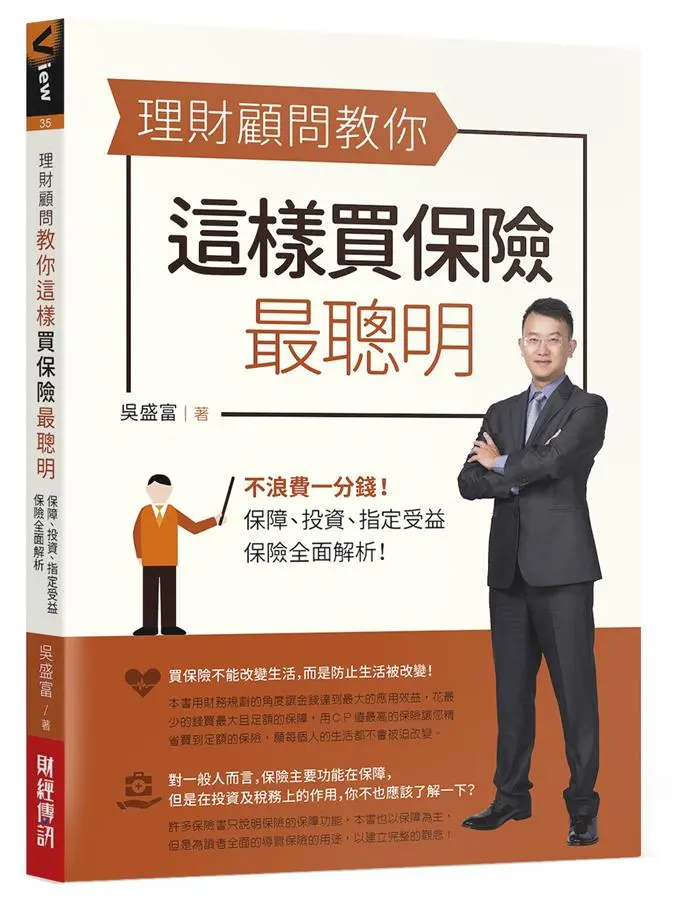

內容簡介

相信你心中已經充滿了『為什麼?為什麼?為什麼?』

不浪費一分錢!專家跟你想的就是不一樣:

傳統癌症險最主要的理賠項目有以下三項,而其中最重要的是第二項。

【罹患癌症保險金】:一次性給付的癌症保險金

【癌症住院日額保險金】:根據保額×住院天數

【癌症住院手術醫療保險金】:保額×給付倍數或固定數字

但是,因為醫學的進步,癌症治療的住院需求下降,但是治療的費用卻大增。於是你買的防癌險反而幫不太上忙。那你該怎麼辦?

作者提出的建議是用「重大傷病險」。「經醫生診斷初次罹患重大傷病,並且拿到健保局核發的重大傷病卡,那麼就符合重大傷病險的理賠條件。」條件明確沒有爭議,拿到足額的重大傷病一次性給付後,我們可以選擇:作最新的免疫療法、標靶藥物、新式放療或新式化療。

作者為認證國際理財規劃顧問(CFP),把從事投資、稅務、保險多年的經驗寫成本書,公開他為客戶規劃保險的看法。首先,他以全面的角度來看保險這一回事。對一個小資族來說,保險就是保險,但是對一個有數百萬,甚至數千萬資金的人,保險則扮演財富傳承或是節稅的功能為重。你可能是一個小資族,不應對保險建立全面的視野嗎?如此重要的投資工具,你可以說我只要懂我現在用得到的部分就好,而不願意花一兩個小時,先建立全面的觀念,那你可能就永遠都達不到有個兩三千萬的高資產階級?

本◇書◇特◇色

◆全面的視野

保險這項理財工具有三個功能:「避險、投資、節稅」。其偏重,基本上視個人的財產多少而定。

˙資產在300萬以下,以保險為主。

˙資產在300至3,000萬之間,避險與投資的成分大於稅務。

˙而資產在3,000萬以上,以稅務考量為主。

本書全面說明保險的這三個功能。讓讀者對保險這項金融工具,有全面的認識。

市場上不少保險書只著重於保障的部分,這符合大多數人的需求沒有錯,不過並不能涵蓋保險的全面功能。

◆符合現況的建議

2019年中,保險產業產品結構發生重大變革,短天期儲蓄險將會慢慢停售,失能險因為賠率過高,紛紛進行調整。本書因而進行改寫,以提供你最新、最正確的保險知識。

◆正確的觀念,讓你不花錢買到「誤解」

如果你花了錢買了重大疾病險,一旦不幸發生,你立刻可以獲得理賠?

不是,以中風為例,必須是要達成腦中風後殘障的狀態時(重度),重大疾病險才會理賠!

本書說明一些重要,但是常被誤解的觀念。

不浪費一分錢!專家跟你想的就是不一樣:

傳統癌症險最主要的理賠項目有以下三項,而其中最重要的是第二項。

【罹患癌症保險金】:一次性給付的癌症保險金

【癌症住院日額保險金】:根據保額×住院天數

【癌症住院手術醫療保險金】:保額×給付倍數或固定數字

但是,因為醫學的進步,癌症治療的住院需求下降,但是治療的費用卻大增。於是你買的防癌險反而幫不太上忙。那你該怎麼辦?

作者提出的建議是用「重大傷病險」。「經醫生診斷初次罹患重大傷病,並且拿到健保局核發的重大傷病卡,那麼就符合重大傷病險的理賠條件。」條件明確沒有爭議,拿到足額的重大傷病一次性給付後,我們可以選擇:作最新的免疫療法、標靶藥物、新式放療或新式化療。

作者為認證國際理財規劃顧問(CFP),把從事投資、稅務、保險多年的經驗寫成本書,公開他為客戶規劃保險的看法。首先,他以全面的角度來看保險這一回事。對一個小資族來說,保險就是保險,但是對一個有數百萬,甚至數千萬資金的人,保險則扮演財富傳承或是節稅的功能為重。你可能是一個小資族,不應對保險建立全面的視野嗎?如此重要的投資工具,你可以說我只要懂我現在用得到的部分就好,而不願意花一兩個小時,先建立全面的觀念,那你可能就永遠都達不到有個兩三千萬的高資產階級?

本◇書◇特◇色

◆全面的視野

保險這項理財工具有三個功能:「避險、投資、節稅」。其偏重,基本上視個人的財產多少而定。

˙資產在300萬以下,以保險為主。

˙資產在300至3,000萬之間,避險與投資的成分大於稅務。

˙而資產在3,000萬以上,以稅務考量為主。

本書全面說明保險的這三個功能。讓讀者對保險這項金融工具,有全面的認識。

市場上不少保險書只著重於保障的部分,這符合大多數人的需求沒有錯,不過並不能涵蓋保險的全面功能。

◆符合現況的建議

2019年中,保險產業產品結構發生重大變革,短天期儲蓄險將會慢慢停售,失能險因為賠率過高,紛紛進行調整。本書因而進行改寫,以提供你最新、最正確的保險知識。

◆正確的觀念,讓你不花錢買到「誤解」

如果你花了錢買了重大疾病險,一旦不幸發生,你立刻可以獲得理賠?

不是,以中風為例,必須是要達成腦中風後殘障的狀態時(重度),重大疾病險才會理賠!

本書說明一些重要,但是常被誤解的觀念。

產品目錄

第一章 挑選好的保險公司

保險公司會不會倒閉?

選擇好的保險公司,才能做好保障!

教你如何挑選好的保險公司

第二章 保單規劃怎麼做?

不同時期應有不同的保險規劃

保險業務員與保險經紀人差很多?

事前做好基本功

第三章 保障型保單:車險如何買?買什麼?

強制險

車體險(甲、乙、丙)

竊盜險 / 零件險 / 免折舊條款

第三人責任險

車險該如何規劃最好?

第四章 保障型保單:壽險家庭責任的計算

你需要買人壽保險嗎?

多少的保額才算足夠?

哪種壽險適合你?

第五章 保障型保單:醫療險雙實支實付更有保障

住院日額型醫療險:補強實支實付用

實支實付型醫療險:更符合醫療趨勢

手術型醫療險:如預算仍有餘裕才考慮

實支實付型醫療險的挑選眉角

第六章 保障型保單:失能險

為什麼每個人都該買失能險?

失能險之條款內容

保額該如何計算?

你買對失能險了嗎?

第七章 保障型保單:意外險

意外死亡及失能

意外醫療日額型

意外醫療實支實付型

第八章 保障型保單:癌症險、重大疾病及重大傷病險

癌症險

重大疾病險

重大傷病險

第九章 小資族的保單規劃

如何精省買保險?

避免常見的錯誤

新生兒的必備保障

一家之主的必備保障

第十章 儲蓄型保單

什麼是儲蓄險?

外幣保單好,還是台幣保單好?

可做退休規劃的保單

儲蓄險的雷區—收入中斷

儲蓄險的稅務問題

總結

第十一章 投資型保單

國際金融概況

目標到期投資型保單

躉繳後收投資型保單與類全委保單

投資型保單的稅務問題

總結

第十二章 保險的另類妙用

可以節省遺產稅?

可指定受益人,安排自己的財富

具資產保全功能,並非隱藏資產、欠債不還

第十三章 全方位的保險規劃

小資族:淨資產10萬美元以下族群的保險規劃

中資產族群:淨資產10~100萬美元族群的保險規劃

高資產族群:淨資產100萬美元以上族群的保險規劃

第十四章 時事議題

保險公司的匯損

保險公司倒閉…

停售就該買保險?

投資型保單與儲蓄險難解的結

日額型終身醫療險好,還是實支實付型醫療險好?

罐頭保單就是好?

第十五章 結論

保險公司會不會倒閉?

選擇好的保險公司,才能做好保障!

教你如何挑選好的保險公司

第二章 保單規劃怎麼做?

不同時期應有不同的保險規劃

保險業務員與保險經紀人差很多?

事前做好基本功

第三章 保障型保單:車險如何買?買什麼?

強制險

車體險(甲、乙、丙)

竊盜險 / 零件險 / 免折舊條款

第三人責任險

車險該如何規劃最好?

第四章 保障型保單:壽險家庭責任的計算

你需要買人壽保險嗎?

多少的保額才算足夠?

哪種壽險適合你?

第五章 保障型保單:醫療險雙實支實付更有保障

住院日額型醫療險:補強實支實付用

實支實付型醫療險:更符合醫療趨勢

手術型醫療險:如預算仍有餘裕才考慮

實支實付型醫療險的挑選眉角

第六章 保障型保單:失能險

為什麼每個人都該買失能險?

失能險之條款內容

保額該如何計算?

你買對失能險了嗎?

第七章 保障型保單:意外險

意外死亡及失能

意外醫療日額型

意外醫療實支實付型

第八章 保障型保單:癌症險、重大疾病及重大傷病險

癌症險

重大疾病險

重大傷病險

第九章 小資族的保單規劃

如何精省買保險?

避免常見的錯誤

新生兒的必備保障

一家之主的必備保障

第十章 儲蓄型保單

什麼是儲蓄險?

外幣保單好,還是台幣保單好?

可做退休規劃的保單

儲蓄險的雷區—收入中斷

儲蓄險的稅務問題

總結

第十一章 投資型保單

國際金融概況

目標到期投資型保單

躉繳後收投資型保單與類全委保單

投資型保單的稅務問題

總結

第十二章 保險的另類妙用

可以節省遺產稅?

可指定受益人,安排自己的財富

具資產保全功能,並非隱藏資產、欠債不還

第十三章 全方位的保險規劃

小資族:淨資產10萬美元以下族群的保險規劃

中資產族群:淨資產10~100萬美元族群的保險規劃

高資產族群:淨資產100萬美元以上族群的保險規劃

第十四章 時事議題

保險公司的匯損

保險公司倒閉…

停售就該買保險?

投資型保單與儲蓄險難解的結

日額型終身醫療險好,還是實支實付型醫療險好?

罐頭保單就是好?

第十五章 結論

作者介紹

吳盛富

目前在金融業服務

【專長】:

投資、稅務、保險全方位的理財規劃顧問

認證國際理財規劃顧問(CFP)

【經歷】:

中區CFP聯誼會會長

惠理康和投信

中國信託銀行

元富證券

富士達保險經紀人

【電子專欄】:

商周財富網

【部落格】:

Just a Café (http://www.justacafe.com/?m=1)

【著作】:

《美股研究室》(財經傳訊,2017年出版)

《台灣股市何種選股模型行得通》

【專訪】:

money雜誌存股趣專欄

Smart與money雜誌投資與保險專訪

目前在金融業服務

【專長】:

投資、稅務、保險全方位的理財規劃顧問

認證國際理財規劃顧問(CFP)

【經歷】:

中區CFP聯誼會會長

惠理康和投信

中國信託銀行

元富證券

富士達保險經紀人

【電子專欄】:

商周財富網

【部落格】:

Just a Café (http://www.justacafe.com/?m=1)

【著作】:

《美股研究室》(財經傳訊,2017年出版)

《台灣股市何種選股模型行得通》

【專訪】:

money雜誌存股趣專欄

Smart與money雜誌投資與保險專訪

規格

誠品貨碼 / 2681809077004

ISBN13 / 9789869798310

ISBN10 / 9869798314

EAN貨碼 / 9789869798310

頁數 / 256

開數 / 25K

注音版 / 否

裝訂 / P:平裝

語言 / 1:中文/繁體

尺寸 / 21X14.8X1CM

級別 / N:無

退貨說明

退貨須知:

- 依照消費者保護法的規定,您享有商品貨到次日起七天猶豫期(含例假日)的權益(請注意!猶豫期非試用期),辦理退貨之商品必須是全新狀態(不得有刮傷、破損、受潮)且需完整(包含全部商品、配件、原廠內外包裝、贈品及所有附隨文件或資料的完整性等)。

- 請您以送貨廠商使用之包裝紙箱將退貨商品包裝妥當,若原紙箱已遺失,請另使用其他紙箱包覆於商品原廠包裝之外,切勿直接於原廠包裝上黏貼紙張或書寫文字。若原廠包裝損毀將可能被認定為已逾越檢查商品之必要程度,本公司得依毀損程度扣除回復原狀必要費用(整新費)後退費;請您先確認商品正確、外觀可接受,再行拆封,以免影響您的權利;若為產品瑕疵,本公司接受退貨。

依「通訊交易解除權合理例外情事適用準則」,下列商品不適用七日猶豫期,除產品本身有瑕疵外,不接受退貨:

- 易於腐敗、保存期限較短或解約時即將逾期。(如:生鮮蔬果、乳製品、冷凍冷藏食材、蛋糕)

- 依消費者要求所為之客製化給付。(如:客製印章、鋼筆刻字)

- 報紙、期刊或雜誌。

- 經消費者拆封之影音商品或電腦軟體。

- 非以有形媒介提供之數位內容或一經提供即為完成之線上服務,經消費者事先同意始提供。(如:電子書)

- 已拆封之個人衛生用品。(如:內衣褲、襪類、褲襪、刮鬍刀、除毛刀等貼身用品)

- 國際航空客運服務。

若您退貨時有下列情形,可能被認定已逾越檢查商品之必要程度而須負擔為回復原狀必要費用(整新費),或影響您的退貨權利,請您在拆封前決定是否要退貨:

- 以數位或電磁紀錄形式儲存或著作權相關之商品(包含但不限於CD、VCD、DVD、電腦軟體等) 包裝已拆封者(除運送用之包裝以外)。

- 耗材(包含但不限於墨水匣、碳粉匣、紙張、筆類墨水、清潔劑補充包等)之商品包裝已拆封者(除運送用之包裝以外)。

- 衣飾鞋類/寢具/織品(包含但不限於衣褲、鞋子、襪子、泳裝、床單、被套、填充玩具)或之商品缺件(含購買商品、附件、內外包裝、贈品等)或經剪標或下水或商品有不可回復之髒污或磨損痕跡。

- 食品、美容/保養用品、內衣褲等消耗性或個人衛生用品、商品銷售頁面上特別載明之商品已拆封者(除運送用之包裝外一切包裝、包括但不限於瓶蓋、封口、封膜等接觸商品內容之包裝部分)或已非全新狀態(外觀有刮傷、破損、受潮等)與包裝不完整(缺少商品、附件、原廠外盒、保護袋、配件紙箱、保麗龍、隨貨文件、贈品等)。

- 家電、3C、畫作、電子閱讀器等商品,除商品本身有瑕疵外,退回之商品已拆封(除運送用之包裝外一切包裝、包括但不限於封膜等接觸商品內容之包裝部分、移除封條、拆除吊牌、拆除貼膠或標籤等情形)或已非全新狀態(外觀有刮傷、破損、受潮等)與包裝不完整(缺少商品、附件、原廠外盒、保護袋、配件紙箱、保麗龍、隨貨文件、贈品等)。

- 退貨程序請參閱【客服專區→常見問題→誠品線上退貨退款】之說明。

付款/配送