9

320288

查詢門市庫存

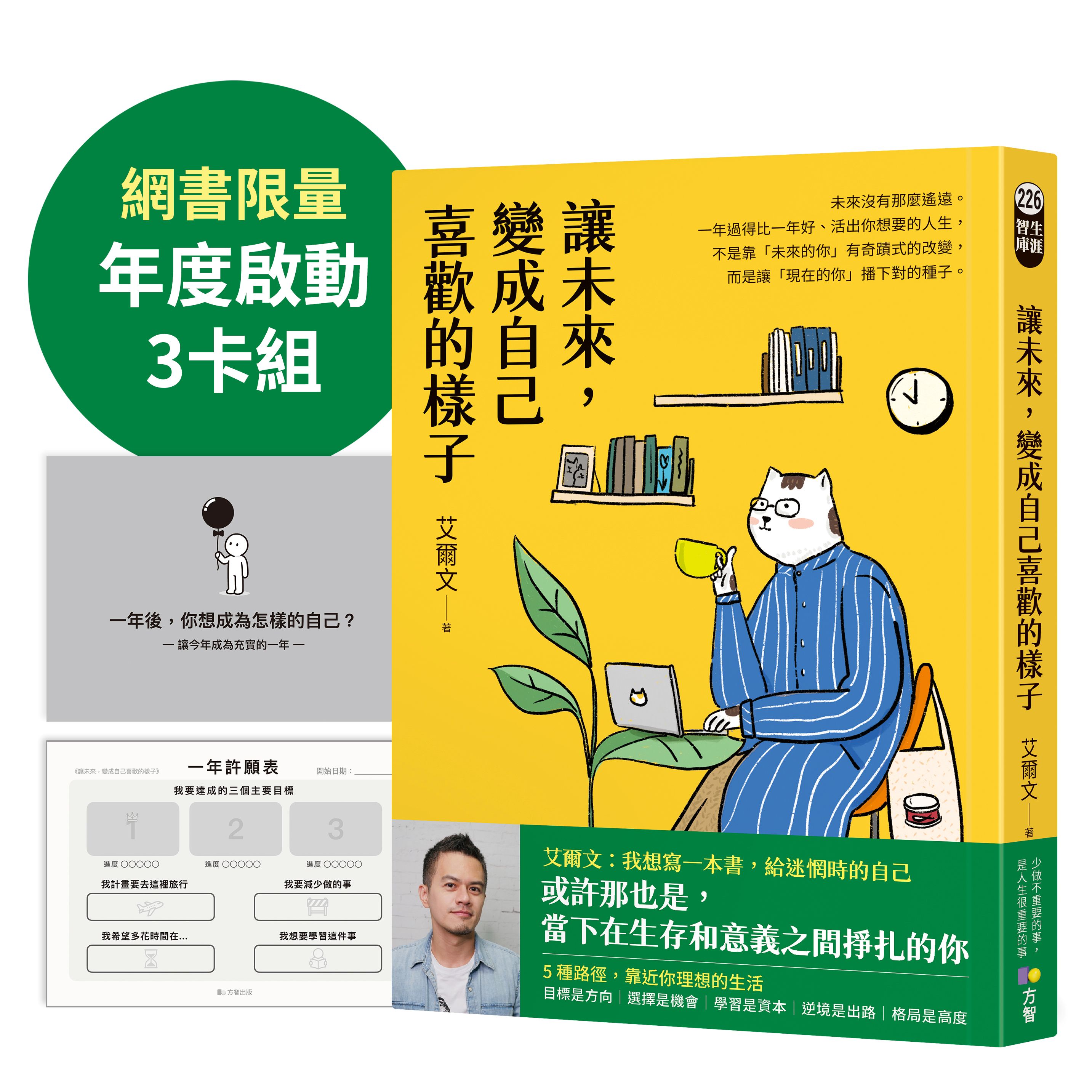

內容簡介

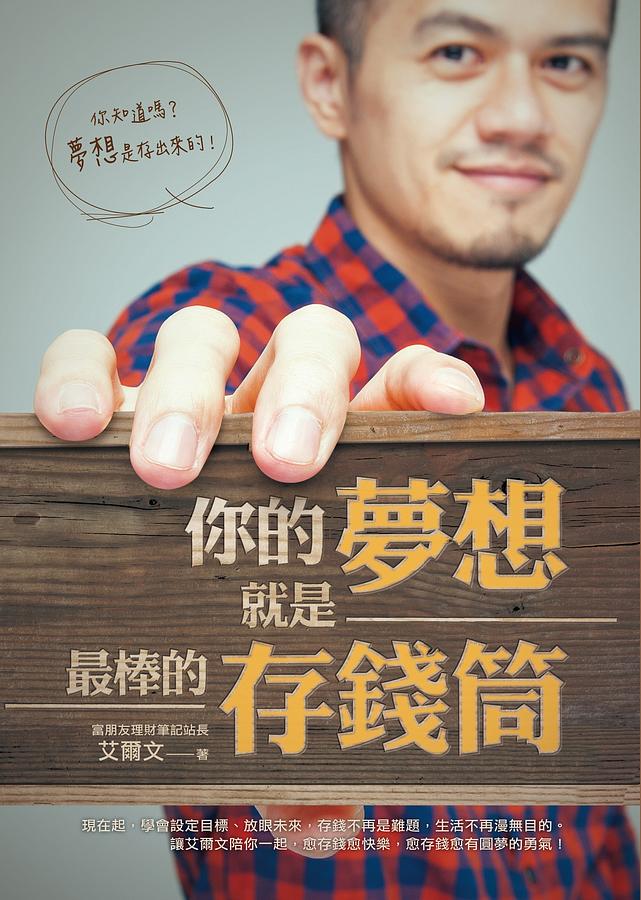

1. 《下班後賺更多》作者—富朋友理財筆記站長艾爾文最新作!

2. 全書內容分投資概念、基金、股票、資產配置等四大階段。看出進場好時機,用最少的本金創造最有利的績效。

3. 特別精選職場新鮮人、上班族、雙薪家庭等三個族群,模擬該族群的收支狀況、建議理財規劃,讓讀者更了解投資理財的真諦。

4. 隨書贈送獨家設計財務自由對照表,以必要生活費比例、投資報酬率、10秒鐘找出財務自由的那天。

2. 全書內容分投資概念、基金、股票、資產配置等四大階段。看出進場好時機,用最少的本金創造最有利的績效。

3. 特別精選職場新鮮人、上班族、雙薪家庭等三個族群,模擬該族群的收支狀況、建議理財規劃,讓讀者更了解投資理財的真諦。

4. 隨書贈送獨家設計財務自由對照表,以必要生活費比例、投資報酬率、10秒鐘找出財務自由的那天。

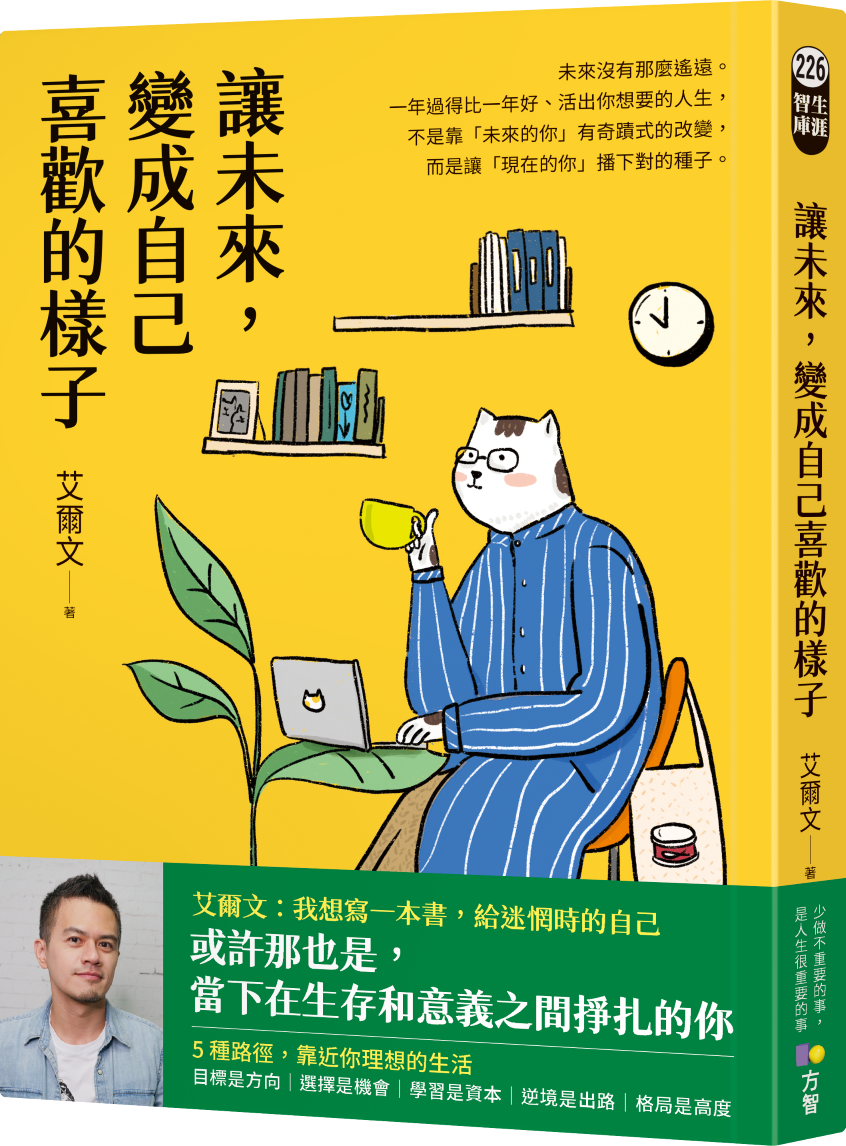

為什麼他可以從容面對股市的高低起伏?

因為他,臉書瘋傳52週階梯式存錢法……

2014年理財暢銷書《下班後賺更多》作者 艾爾文最新作!

在傳授你記帳與存錢訣竅之後,精心整理4堂投資理財課。

1句口訣,找出適合長期投資的基金。

3項條件,零成本也能享受穩定現金流。

5個行動,讓錢自動為你工作!

不論要買基金或股票,想要獲利、想要穩穩賺,進場前一定要看。

打破進場迷思 任何時間都可以精準獲利!

沒有複雜的數字,沒有難懂的報表,

單靠薪水就能實現財務自由!

●隨書附贈艾爾文獨家設計財務自由規劃表(裝訂於書P260-P271)

10秒鐘,找出財務自由的那天!

產品目錄

作者序:30 歲後,我靠投資過生活

使用手冊:如何使用這本書

常見投資問題索引

CHAPTER1 〈學概念〉投資前,先搞懂這些再開始

懂投資,這輩子不用再走薪酸路

沒錢就不能投資?千萬別這麼想

是投資,還是砸錢?很多人沒分清楚!

談報酬:揭開報酬率的真相

談風險:別搞錯,沒有風險跟看不見風險是兩回事

談報酬與風險:不要因「財」失「焦」

搞懂三種投資報酬率,把錢穩穩算進來

不要暴利,只要複利

財務自由曲線:慢慢走,更快到

存下富資產,穩穩賺進現金流

CHAPTER2〈 買基金〉小薪水也能累積成大資產

他們沒說,但你一定要知道的基金風險

掌握3 大優勢,你也能買到常勝基金

學會股債平衡,基金就能逆轉勝

搞懂定期定額,把投資獲利找回來

沒賺反而賠更多?看清定期定額的3大迷思!

如何用定期定額,創造穩定的基金獲利

挑選基金,熟記3 大口訣再下手

CHAPTER3〈 賺股票〉買到好公司,退休金自動流進來

買點藏在不對稱的風險報酬裡

別貪!犯錯的代價實在太高

配息+ 好公司股票,不操心,反而更賺錢

掌握選股3 條件,找出值得長抱的好公司

算好股票買進價,坐等時間賺股利

搞懂安全邊際,幫自己的獲利加保險

5 步驟,你也能有達人級的股票觀察名單

這樣買股票,報酬率才會最大化

持有現金比你想得還重要

不用選股的股票投資術

零成本永久抱股法

配息回流再投資,持續滾大富資產

CHAPTER4〈 做配置〉打造財務自由之路

抓到核心,投資賺錢愈來愈輕鬆

除了報酬率,還要注重投資效率

你是分散風險,或只是打散資金?

全方位投資術:平時買森林,打折時買大樹

財務自由的魔術數字:25

富朋友直授 最適合你的投資理財法

案例一 月薪3 萬的社會新鮮人

案例二 月薪5 萬的單身上班族

案例三 月薪11 萬的雙薪家庭

該如何靠薪水累積第一個100 萬?

3 步驟規劃財務自由之路

5 個財務行動,讓錢真的為自己工作

理財,多PUSH 一下!

從現在開始,做自己人生的財務長

附錄

財務自由對照表

贈品說明

首刷限量隨書贈別冊已贈畢,敬請見諒

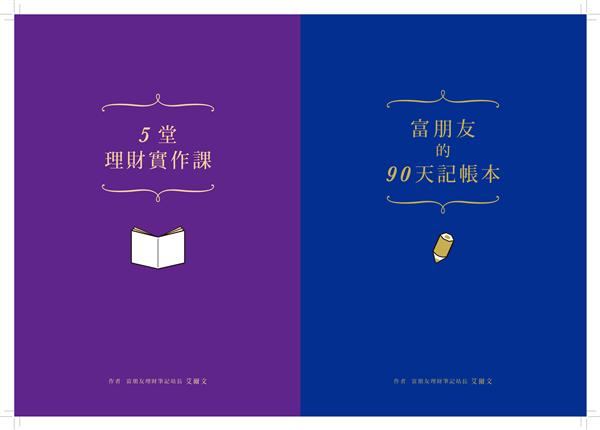

贈品名稱 從零開始穩穩賺_限量別冊:64頁存錢寶典

贈品規格 尺寸:14.8*21公分,膠裝,別冊可左翻與右翻。

預購贈品限量別冊:64頁存錢寶典─富朋友的90天記帳本+5堂理財實作課 64頁存錢寶典,讓你投資理財無往不利。

左翻藍色(富朋友的90天記帳本)─ 包含富朋友提供的記帳理財術,90天的記帳本讓你記錄與檢視自己的收支,讓你存到錢。

右翻紫色(5堂理財實作課)─

●第1堂課 定位你的理財位置。要你實際填寫的理財表格,製作自己的財務報表,計算出目前個人淨值,定位出自己的理財位置。

●第2堂課 激發存錢動力,你的存錢目的是什麼?幫自己列出存錢動力清單,並時時提醒自己。

●第3堂課 享受人生的關鍵:擁有選擇的自由。定出退休目標規劃,包含退休生活每月花費規劃表,投資簡表(投資報酬率和每月需投入資金)以及各階段帳戶所需累績價值。

●第4堂課 如何實現存錢目標?你需要不同的分配計畫。依據不同目的與功能配置不同帳戶。

●第5堂課 讓錢自動存進來,打造現金流自動化系統。存錢自動化,可把更多精神花在增加收入上。用富朋友規劃的存錢寶典,讓你不會成為窮忙族,並且能存到更多錢。

作者介紹

■作者簡介

艾爾文

富朋友理財筆記站長

經歷:交通大學研究所畢業、上市公司電子工程師

現職:自主投資人、富朋友理財筆記站長(三年內累積700萬人次以上,臉書粉絲團人數破15萬)

艾爾文是暢銷書《下班後賺更多》作者,從16歲開始閱讀理財書籍,累積超過18年的理財經驗,29歲即離開職場專職投資,成功實現「不上班,也有錢」的財務自由夢想。長期研究穩健理財的方法,追求能夠安心睡覺的投資策略,現今平均年投資報酬為定存10倍以上。

2012年創立「富朋友理財筆記」網站,開始推廣自動化存錢與穩健投資觀念。貼近生活的筆觸與鼓舞人心的文字,搭配有效的投資策略與優異成績,其所發表的文章在Facebook上被分享及按讚數累積超過60萬次,網站並曾在單日內創下23萬次的瀏覽量。

已多次接受商業與財經雜誌、電視台、廣播節目專訪,並受邀到企業與社團組織擔任理財講師。立志透過自身經驗的分享,讓更多人找到穩定的投資理財道路,從可預期的結果中實現更美好的人生。

網站 http://blog.17rich.com

臉書 http://www.facebook.com/richfriend.fans

規格

誠品貨碼 / 2680938689003

ISBN13 / 9789863423058

ISBN10 / 986342305X

EAN貨碼 / 9789863423058

頁數 / 272

注音版 / 否

裝訂 / P:平裝

語言 / 1:中文/繁體

尺寸 / 14.8X21CM

級別 / N:無

退貨說明

退貨須知:

- 依照消費者保護法的規定,您享有商品貨到次日起七天猶豫期(含例假日)的權益(請注意!猶豫期非試用期),辦理退貨之商品必須是全新狀態(不得有刮傷、破損、受潮)且需完整(包含全部商品、配件、原廠內外包裝、贈品及所有附隨文件或資料的完整性等)。

- 請您以送貨廠商使用之包裝紙箱將退貨商品包裝妥當,若原紙箱已遺失,請另使用其他紙箱包覆於商品原廠包裝之外,切勿直接於原廠包裝上黏貼紙張或書寫文字。若原廠包裝損毀將可能被認定為已逾越檢查商品之必要程度,本公司得依毀損程度扣除回復原狀必要費用(整新費)後退費;請您先確認商品正確、外觀可接受,再行拆封,以免影響您的權利;若為產品瑕疵,本公司接受退貨。

依「通訊交易解除權合理例外情事適用準則」,下列商品不適用七日猶豫期,除產品本身有瑕疵外,不接受退貨:

- 易於腐敗、保存期限較短或解約時即將逾期。(如:生鮮蔬果、乳製品、冷凍冷藏食材、蛋糕)

- 依消費者要求所為之客製化給付。(如:客製印章、鋼筆刻字)

- 報紙、期刊或雜誌。

- 經消費者拆封之影音商品或電腦軟體。

- 非以有形媒介提供之數位內容或一經提供即為完成之線上服務,經消費者事先同意始提供。(如:電子書)

- 已拆封之個人衛生用品。(如:內衣褲、襪類、褲襪、刮鬍刀、除毛刀等貼身用品)

- 國際航空客運服務。

若您退貨時有下列情形,可能被認定已逾越檢查商品之必要程度而須負擔為回復原狀必要費用(整新費),或影響您的退貨權利,請您在拆封前決定是否要退貨:

- 以數位或電磁紀錄形式儲存或著作權相關之商品(包含但不限於CD、VCD、DVD、電腦軟體等) 包裝已拆封者(除運送用之包裝以外)。

- 耗材(包含但不限於墨水匣、碳粉匣、紙張、筆類墨水、清潔劑補充包等)之商品包裝已拆封者(除運送用之包裝以外)。

- 衣飾鞋類/寢具/織品(包含但不限於衣褲、鞋子、襪子、泳裝、床單、被套、填充玩具)或之商品缺件(含購買商品、附件、內外包裝、贈品等)或經剪標或下水或商品有不可回復之髒污或磨損痕跡。

- 食品、美容/保養用品、內衣褲等消耗性或個人衛生用品、商品銷售頁面上特別載明之商品已拆封者(除運送用之包裝外一切包裝、包括但不限於瓶蓋、封口、封膜等接觸商品內容之包裝部分)或已非全新狀態(外觀有刮傷、破損、受潮等)與包裝不完整(缺少商品、附件、原廠外盒、保護袋、配件紙箱、保麗龍、隨貨文件、贈品等)。

- 家電、3C、畫作、電子閱讀器等商品,除商品本身有瑕疵外,退回之商品已拆封(除運送用之包裝外一切包裝、包括但不限於封膜等接觸商品內容之包裝部分、移除封條、拆除吊牌、拆除貼膠或標籤等情形)或已非全新狀態(外觀有刮傷、破損、受潮等)與包裝不完整(缺少商品、附件、原廠外盒、保護袋、配件紙箱、保麗龍、隨貨文件、贈品等)。

- 退貨程序請參閱【客服專區→常見問題→誠品線上退貨退款】之說明。

付款/配送